Enjeu économique

Maîtrise du Coût de Possession

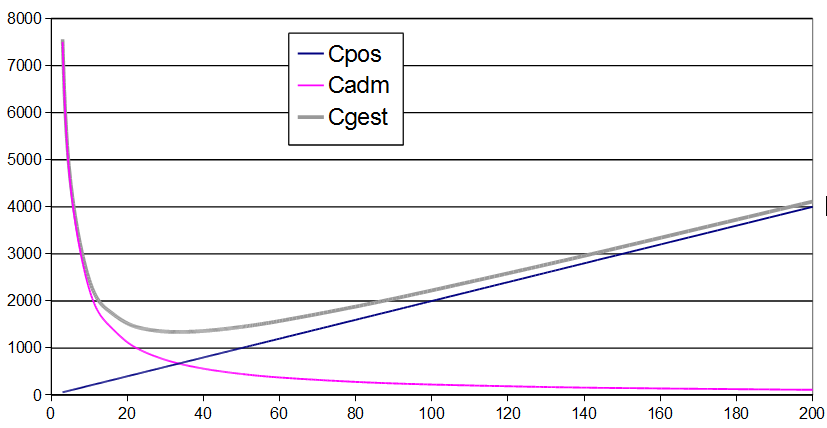

Il faut être capable de répartir les commandes de pièces tout au long de l'année en faisant en sorte qu'à la fin de l'exercice comptable, le stock de pièces soit le plus bas possible et minimiser le Coût de Possession des stocks (Cpos)[1] (comme tout commerçant).

Pour une entreprise, toute pièce achetée dans l'année doit être consommée ou utilisée dans l'année. Si ce n'est pas le cas, la valeur de la pièce est ajoutée au Chiffre d'affaire de l'entreprise au même titre qu'un produit vendu à un client.

Maîtrise du coût administratif

Il faut aussi éviter de commander trop souvent, d'alourdir l'entreprise d'un nombre considérable de petites factures et maîtriser le coût administratif[2] (Cadm).

Définition : Optimum ou marge économique

Ce compromis permet de rechercher la bonne valeur q de pièces à commander (en abscisse dans le graphe ci-dessus) chez un fournisseur, ou encore déterminer le nombre optimal de commandes (Nc[3]) à passer à l'année pour satisfaire le besoin annuel Qa[4].

Cette valeur optimisée est désignée par la Quantité économique d'approvisionnement (Qe[5]).

Les méthodes de commande

On commandera les pièces soit :

à période fixe et quantité variable -> Méthode par Plan d'approvisionnement[6] (PA)

à quantité fixe et période variable -> Point de commande[7] (PC)

à période et quantité variable (gestion manuelle)

Attention : Stock de sécurité

Si le rythme des commandes ou la méthode est mal choisie, les conséquences porteront sur l'organisation (perte de temps) et sur une augmentation peu significative du CSM.

Le stock de sécurité[8], si il est mal défini (délai de livraison, seuil de commande, risque de rupture) va engendrer une conséquence sur le CDM --> cette situation est analogue à votre assurance que vous payez (CSM) mais qui refuserait de couvrir vos pertes (CDM).